.png)

Oggi vorrei introdurre un metodo quantitativo per superare alcuni pregiudizi durante la valutazione delle informazioni finanziarie. Benvenuto in questo 14° post di investimenti, non scienza missilistica! Investire non deve essere scienza missilistica: la nostra guida per non esperti alla gestione del portafoglio.

Sintesi della conferenza stampa del FOMC e proiezioni economiche:

· Aumenta i tassi di interesse dello 0,25% nell'intervallo 4,75% - 5%

· Il FOMC prevede che l'attuale stress nel settore bancario avrà un effetto deflazionistico sull'economia. Man mano che il flusso di credito rallenta, facendo crollare l'attività economica e quindi anche l'inflazione.

· Mentre la dichiarazione sottolinea l'impegno a portare l'inflazione all'obiettivo del 2%, c'è un ammorbidimento dei toni sui futuri aumenti dei tassi (che continuano a dipendere dai dati) a "un ulteriore rafforzamento della politica potrebbe essere appropriato" da "aumenti dei tassi in corso. "

· Le proiezioni per l'inflazione PCE e Core PCE si sono spostate verso destra da dicembre '22, indicando un'aspettativa di inflazione vischiosa.

· Le proiezioni per i tassi di interesse di fine anno 2023 rimangono invariate nell'intervallo 5,1% - 5,3% e per il 2024 rimangono invariate tra 4,1% e 4,3%.

· Permane un'elevata incertezza sulle proiezioni PCE, Core PCE e PIL.

· La FED sta valutando le ragioni del fallimento della Silicon Valley Bank e cerca di implementare le politiche in atto per evitare eventi simili in futuro. (Stranamente, le attuali politiche negli Stati Uniti non includono i rischi di tasso di interesse negli stress test per le banche).

Un rapido riepilogo è stato fatto finora:

Nel 1 ° post: ho definito un framework di portfolio di base. L'obiettivo di questo portafoglio da un milione di dollari è battere l'inflazione e un indice azionario. Lo stile è la gestione attiva del portafoglio, senza l'utilizzo della leva finanziaria e con un orizzonte temporale superiore a 5 anni. L'indice di riferimento è l'MSCI ACWI IMI.

Dal post 2 al 13: ho valutato 47 azioni e 4 potenziali aggiunte di obbligazioni. Il portafoglio è lungo 10 azioni e 1 obbligazione.

Home bias e diversificazione geografica:

Per quelli di noi che non hanno guardato al di fuori di un particolare paese o area geografica per le opzioni di investimento nei mercati finanziari; questo è considerato un pregiudizio domestico (la tendenza a considerare solo gli investimenti che pensiamo ci siano familiari). Sebbene le azioni statunitensi abbiano guidato la crescita globale negli ultimi tempi, la diversificazione geografica è utile in un portafoglio. A proposito, questo particolare portafoglio di investimenti è poco investito in Asia.

In questo post valuterò i seguenti titoli del settore immobiliare: CapitalLand Investment (con sede a Singapore), Deutsche Wohnen (con sede in Germania), Mitsubishi Estate, Sumitomo Reality (entrambe con sede in Giappone) e Swire Properties (con sede a Hong Kong). Le società immobiliari globali tendono a funzionare allo stesso modo.

Dati finanziari dell'azienda:

· Le società immobiliari giapponesi scambiano a multipli relativamente interessanti rispetto ai loro ricavi LTM a 1,5 volte

· In termini di rendimento degli utili, entrambe le società giapponesi sono ancora una volta in testa, seguite da Swire Properties al 5,9%.

· Swire Properties ha un margine di flusso di cassa libero elevato al 41,7%, seguito da CapitalLand al 24,5%. Mitsubishi Estate e Deutsche Wohnen hanno un free cash flow negativo.

· I rapporti attuali per Swire e Sumitomo Reality rientrano in un intervallo ideale compreso tra 1,5 e 2.

Efficienza, valutazione e volatilità:

· Swire Properties opera con un elevato margine di reddito operativo del 59%, seguito da CapitalLand e Sumitomo Reality al 30,3% e al 25,6%.

· Il rapporto PEG è favorevole per Deutsche Wohnen e Mitsubishi Estate.

· I rapporti debito/patrimonio netto sono alti per entrambe le società giapponesi (cosa non insolita per le società immobiliari) e più bassi per Swire Properties all'8,2%.

· Prezzo / Valore contabile tangibile relativamente interessante per Swire Properties a 0,4x

· Volatilità realizzata nell'ultimo anno più bassa per Swire Properties e Mitsubishi Reality al 23%

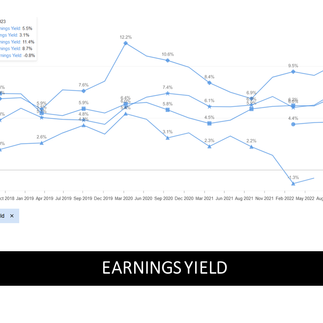

TTendenze nei dati finanziari aziendali:

· Crescita dei ricavi più alta per Deutsche Wohnen al 33%, seguita da CapitalLand al 23%, anche se con volatilità nel trend.

· Margine di reddito operativo più alto per Swire Capital, mantenuto costantemente negli ultimi 5 anni. Anche Mitsubishi Estate e Sumitomo Reality mantengono la costanza dei loro margini di reddito operativo al 22,7% e al 25,6%

· Andamento dell'earning yield: entrambe le società giapponesi mantengono la leadership negli ultimi 5 anni, seguite da Swire Properties.

· Mitsubishi Estate non ha generato flussi di cassa liberi positivi negli ultimi 5 anni.

· Giorni in sospeso di inventario più bassi per CapitalLand e più alti per Swire Properties.

Fair Value, Upside Potential e Dividendi:

· Valuto il fair value e il potenziale di rialzo utilizzando due metodi: l'analisi del flusso di cassa scontato e la stima del fair value degli analisti. Entrambi sono importanti e una media dei due tende a fornire una buona indicazione del potenziale rialzo.

· Secondo InvestingPro : CapitalLand e Swire Properties sono sottovalutate e sono attualmente scambiate al di sotto del loro prezzo equo stimato.

Un possibile metodo quantitativo:

Ho la tendenza a scegliere azioni sottovalutate e relativamente poco costose. Questo è un potenziale pregiudizio, poiché non è necessario che un titolo sottovalutato debba apprezzarsi di prezzo. Ad esempio: pensavo che sia Citi che Deutsche Bank fossero sottovalutate, ma sono quelle che hanno perso di più nel portafoglio (per essere onesti, il settore finanziario ha visto pressioni di vendita nell'ultima settimana).

Nel tentativo di superare i pregiudizi, ho progettato un semplice metodo quantitativo per aiutarmi a prendere una decisione di investimento. Per ciascuno dei 16 parametri finanziari (raggruppati in 4 categorie) che valuto, viene assegnato un punteggio all'azienda in base alla sua performance, coerenza e stabilità o tendenza al rialzo. C'è un livello di soggettività poiché sono io ad assegnare i punteggi (potrei eventualmente automatizzare questo processo).

Opportunità di copertura:

Utilizzando lo stesso metodo quantitativo, ho valutato Google, Infineon, Glencore, JD.com ed Emerson dal portafoglio insieme a Nvidia e AMD, che sembrano i titoli più costosi nella watchlist. Il primo obiettivo era verificare se avevo scelto i titoli giusti e il secondo è esaminare le opportunità di copertura tramite AMD o Nvidia contro un potenziale calo delle azioni.

Fare riferimento all'illustrazione sopra per un'istantanea della valutazione.

Qual è la strategia qui?

Vendendo 550 azioni di Nvidia (circa 150.000 dollari USA), l'aspettativa è che in caso di ribasso delle azioni, il calo del valore di Nvidia coprirà o supererà le perdite registrate in Google, Emerson, JD.com e Infineon .

Se non ci sono ribassi nelle azioni e i mercati finanziari salgono al rialzo, l'aspettativa è che l'apprezzamento del valore di Nvidia sarà inferiore a quello di Google, Emerson, JD.com e Infineon. Potrebbe essere utile per proteggersi dalla volatilità dei mercati finanziari a medio termine.

Questa potrebbe anche essere vista come una strategia long-short (acquistare un titolo sottovalutato e vendere allo scoperto un titolo sopravvalutato nello stesso settore/gruppo di settore). Il rischio potenziale: Nvidia aumenta di valore mentre gli altri titoli diminuiscono di valore.

Grazie per il tuo tempo! Ci vediamo nel prossimo post!

Guarda i video di questa serie sulle nostre pagine dei social media.

Per favore iscriviti, segui, metti mi piace!

Commentaires