.png)

Bienvenue dans cette partie de la série sur la construction et la gestion d'un portefeuille de placement. Petit récapitulatif de ce qui a été fait jusqu'à présent :

Partie 1 : Définition d'un cadre de base pour le portefeuille, Parties 2 à 7 : achat d'Alphabet, Emerson, Infineon, BMW et des Gilts britanniques (partage également d'une mise à jour du portefeuille). Dans la partie 8, j'ai commencé l'évaluation des actions financières, en commençant par les financières européennes et la Deutsche Bank présélectionnée à ajouter au portefeuille. Dans la partie 9, j'ai évalué les valeurs financières américaines et sélectionné Citi, mais j'aimerais terminer l'évaluation des valeurs financières asiatiques dans cette partie avant de prendre une décision de portefeuille.

Les actions à évaluer aujourd'hui : Sumitomo Mitsui, ICBC, Postal Savings Bank of China, Westpac, ICICI Bank et HDFC Bank.

Finances de l'entreprise :

Le chiffre d'affaires annuel par rapport à la capitalisation boursière est le plus élevé pour HDFC à 9, ce qui en fait l'action la plus chère de cette évaluation.ICICI et Westpac entre 4,5 et 5,5.ICBC à 2. et Sumitomo Mitsui et Postal Savings Bank of China entre 1,4 et 1,8.

Revenu net d'intérêts autour de 60% du revenu d'intérêts sur les prêts.Westpac est en tête avec 74 % et Sumitomo Mitsui est le plus bas avec 41 %.

ICBC a un rendement des bénéfices de 24,2 % suivi de la Banque d'épargne postale de Chine à 18 %.ICICI et HDFC ont un faible rendement des bénéfices de 4,8 à 5,3 %

Efficacité et Valorisations :

Ratio prix/valeur comptable faible pour ICBC, Postal Savings Bank et Sumitomo Mitsui (0,4 à 0,7).ICICI et la banque HDFC ont un ratio de 3 à 3,4

Ratio PEG positif pour tous, plus bas pour la Banque Postale

Rendement des actifs, qui dépend des taux d'intérêt, entre 0,3 (Japon) et 2,1 % (Inde)

La marge d'exploitation la plus élevée pour ICBC à 56,6 %, suivie de HDFC à 54,9 % et de 49,3 % pour Westpac.

Tendances financières et juste valeur:

Tendances des revenus similaires pour les 5 banques, avec une performance stable pour HDFC.

Les revenus d'intérêts et autres que d'intérêts sont globalement stables, avec quelques variations pour l'ICBC dans les revenus autres que d'intérêts.

Marge d'exploitation stable pour HDFC et en hausse pour ICICI et la Caisse d'épargne postale.

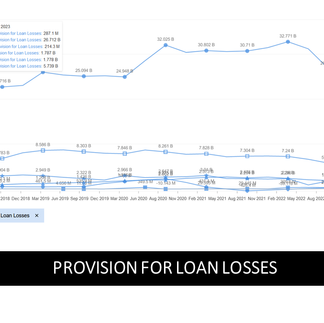

Les provisions pour pertes sur prêts sont stables ou à la baisse.

Juste valeur et potentiel de hausse : sur la moyenne des deux méthodes, ICBC a le potentiel de hausse le plus élevé, suivie de la Postal Bank of China.

Sur les graphiques: en comparant les performances de 2000, ICICI et HDFC ont surperformé les autres par une large marge.

ICBC et Postal Savings Bank of China ont les performances les moins comparables.

De cette analyse, ICBC ressort clairement comme un gagnant et un ajout potentiel au portefeuille.Cependant, la seule préoccupation réside dans sa provision pour pertes sur prêts, bien que tendant à la baisse, qui est actuellement supérieure à celle de JP Morgan (revenus similaires).

À la fin de cette évaluation, je vais ajouter ICBC et Citi au portefeuille.

Dans le prochain billet: une mise à jour du portefeuille et un rattrapage du marché.

Regardez les vidéos de cette série sur nos pages de médias sociaux.

Merci de vous abonner, suivre, liker!

Merci pour votre temps!

Comments