#Investing, Not Rocket Science - 14 - FOMC Projections, Portfolio Hedge, Global Real Estate Stocks

- Ranjeet M CFTe

- 23 mars 2023

- 5 min de lecture

Aujourd'hui, je voudrais introduire une méthode quantitative pour surmonter certains biais lors de l'évaluation de l'information financière. Bienvenue dans ce 14e article sur l'investissement, pas sorcier ! Investir n'a pas besoin d'être sorcier : notre guide non expert de la gestion de portefeuille.

Résumé de la conférence de presse du FOMC et projections économiques :

· Augmente les taux d'intérêt de 0,25 % dans la fourchette de 4,75 % à 5 %

· Le FOMC s'attend à ce que les tensions actuelles dans le secteur bancaire aient un effet déflationniste sur l'économie. À mesure que le flux de crédit ralentit, l'activité économique et donc l'inflation ralentissent.

· Alors que la déclaration met l'accent sur l'engagement de ramener l'inflation à l'objectif de 2%, il y a un ton adouci sur les futures augmentations de taux (qui continuent de dépendre des données) à "un raffermissement supplémentaire de la politique pourrait être approprié" par rapport aux "augmentations de taux en cours". "

· Les projections d'inflation PCE et Core PCE se sont déplacées vers la droite à partir de décembre 22, indiquant une attente d'inflation persistante.

· Les projections pour les taux d'intérêt de fin d'année 2023 restent inchangées dans la fourchette de 5,1% à 5,3% et pour 2024 restent inchangées à 4,1% - 4,3%.

· Une forte incertitude demeure sur les projections du PCE, du Core PCE et du PIB.

La FED évalue les raisons de l'échec de la Silicon Valley Bank et cherche à mettre en œuvre des politiques en place pour éviter des événements similaires à l'avenir. (Étrangement, les politiques actuelles aux États-Unis n'incluent pas les risques de taux d'intérêt dans les tests de résistance des banques).

Un récapitulatif rapide est fait jusqu'à présent :

Dans le 1 er post : J'ai défini un cadre de portefeuille de base. L'objectif de ce portefeuille d'un million de dollars est de battre l'inflation et un indice boursier. Le style est une gestion de portefeuille active, sans recours à l'effet de levier et sur un horizon temporel supérieur à 5 ans. L'indice de référence est le MSCI ACWI IMI.

Des postes 2 à 13 : J'ai évalué 47 actions et 4 ajouts potentiels d'obligations. Le portefeuille est long de 10 actions et 1 obligation.

Préjugé national et diversification géographique :

Pour ceux d'entre nous qui n'ont pas cherché en dehors d'un pays ou d'une géographie en particulier des options d'investissement sur les marchés financiers ; ceci est considéré comme un biais domestique (la tendance à ne considérer que les investissements que nous pensons familiers). Bien que les actions américaines aient mené la croissance mondiale ces derniers temps, la diversification géographique est utile dans un portefeuille. En parlant de cela, ce portefeuille d'investissement particulier est sous-investi en Asie.

Dans cet article, je vais évaluer les actions suivantes du secteur immobilier : CapitalLand Investment (basé à Singapour), Deutsche Wohnen (basé en Allemagne), Mitsubishi Estate, Sumitomo Reality (tous deux basés au Japon) et Swire Properties (basé à Hong Kong). Les sociétés immobilières mondiales ont tendance à fonctionner de la même manière.

Finances de l'entreprise :

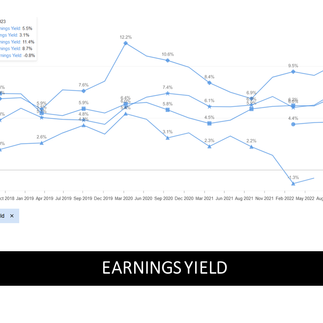

· Les sociétés immobilières japonaises se négocient à des multiples relativement attractifs par rapport à leurs revenus LTM à 1,5x

· En termes de rendement des bénéfices, les deux sociétés japonaises sont à nouveau en tête, suivies par Swire Properties à 5,9 %.

· Swire Properties a une marge de flux de trésorerie disponible sans endettement élevée à 41,7 %, suivie de CapitalLand à 24,5 %. Mitsubishi Estate et Deutsche Wohnen ont un flux de trésorerie disponible négatif.

· Les ratios actuels pour Swire et Sumitomo Reality se situent dans une fourchette idéale de 1,5 à 2.

Efficacité, Valorisation et Volatilité :

· Swire Properties opère avec une marge d'exploitation élevée de 59 %, suivie de CapitalLand et Sumitomo Reality à 30,3 % et 25,6 %.

· Le ratio PEG est favorable pour Deutsche Wohnen et Mitsubishi Estate.

· Les ratios d'endettement / capitaux propres sont élevés pour les deux entreprises japonaises (ce qui n'est pas inhabituel pour les sociétés immobilières) et les plus bas pour Swire Properties à 8,2 %.

· Prix / Valeur comptable tangible relativement attractive pour Swire Properties à 0,4x

· Volatilité réalisée au cours de la dernière année la plus faible pour Swire Properties et Mitsubishi Reality à 23 %

Tendances des finances de l'entreprise :

· La croissance des revenus la plus élevée pour Deutsche Wohnen à 33 %, suivie de CapitalLand à 23 %, bien qu'avec une volatilité dans la tendance.

· Marge d'exploitation la plus élevée pour Swire Capital, maintenue de manière constante au cours des 5 dernières années. Mitsubishi Estate et Sumitomo Reality maintiennent également la cohérence de leurs marges d'exploitation à 22,7 % et 25,6 %.

· Tendances du rendement : les deux sociétés japonaises conservent leur leadership au cours des 5 dernières années, suivies par Swire Properties.

· Mitsubishi Estate n'a pas généré de flux de trésorerie disponible positif au cours des 5 dernières années.

· Jours d'inventaire exceptionnels les plus bas pour CapitalLand et les plus élevés pour Swire Properties.

Juste valeur, potentiel de hausse et dividendes :

· J'évalue la juste valeur et le potentiel de hausse à l'aide de deux méthodes : l'analyse des flux de trésorerie actualisés et l'estimation de la juste valeur par les analystes. Les deux sont importants et une moyenne des deux tend à fournir une bonne indication du potentiel de hausse.

· Selon InvestingPro : CapitalLand et Swire Properties sont sous-évalués et se négocient actuellement en dessous de leur juste prix estimé.

Une méthode quantitative possible :

J'ai tendance à choisir des actions sous-évaluées et relativement bon marché. Il s'agit d'un biais potentiel, car il n'est pas nécessaire qu'une action sous-évaluée doive s'apprécier. Par exemple : je pensais que Citi et Deutsche Bank étaient sous-évaluées, mais elles ont le plus chuté dans le portefeuille (pour être juste, le secteur financier a subi une pression à la vente au cours de la dernière semaine).

Dans une tentative de surmonter les préjugés, j'ai conçu une méthode quantitative simple pour m'aider à prendre une décision d'investissement. Pour chacune des 16 mesures financières (regroupées en 4 catégories) que j'évalue, une note est attribuée à l'entreprise en fonction de sa performance, de sa constance et de sa stabilité ou de sa tendance à la hausse. Il y a une part de subjectivité puisque c'est moi qui attribue les notes (je pourrais éventuellement automatiser ce processus).

Opportunités de couverture :

En utilisant la même méthode quantitative, j'ai évalué Google, Infineon, Glencore, JD.com et Emerson du portefeuille avec Nvidia et AMD, qui ressemblent aux actions les plus chères de la liste de surveillance. Le premier objectif était de vérifier si j'avais sélectionné les bonnes actions et le second est de regarder les opportunités de couverture via AMD ou Nvidia contre une éventuelle baisse des actions.

Veuillez vous reporter à l'illustration ci-dessus pour un aperçu de l'évaluation.

Quelle est la stratégie ici?

En vendant 550 actions de Nvidia (environ 150 000 USD), on s'attend à ce qu'en cas de baisse des actions, la baisse de la valeur de Nvidia couvrira ou dépassera les pertes observées chez Google, Emerson, JD.com et Infineon .

S'il n'y a pas de baisse des actions et que les marchés financiers se redressent, on s'attend à ce que l'appréciation de la valeur de Nvidia soit inférieure à celle de Google, Emerson, JD.com et Infineon. Pourrait être utile pour se prémunir contre la volatilité à moyen terme des marchés financiers.

Cela pourrait également être considéré comme une stratégie long-short (acheter une action sous-évaluée et vendre une action surévaluée dans le même secteur / groupe de secteurs). Le risque potentiel : Nvidia prend de la valeur tandis que les autres actions perdent de la valeur.

Merci pour votre temps! Rendez-vous dans le prochain post!

Regardez les vidéos de cette série sur nos pages de médias sociaux.

Merci de vous abonner, suivre, liker !