.png)

Bienvenido a esta parte de la serie sobre cómo crear y administrar una cartera de inversiones. Un resumen rápido de lo que se ha hecho hasta ahora:

Parte 1: definió un marco básico para la cartera, Partes 2 a 7: compró Alphabet, Emerson, Infineon, BMW y los Gilts del Reino Unido (también compartió 1 actualización de cartera). En la parte 8, comencé la evaluación de las acciones financieras, comenzando con las acciones financieras europeas y preseleccioné a Deutsche Bank para agregarlo a la cartera. En la parte 9, evalué las finanzas de EE. UU. y preseleccioné a Citi; sin embargo, me gustaría completar la evaluación de las finanzas asiáticas en esta parte antes de tomar una decisión de cartera.

Las acciones a evaluar hoy: Sumitomo Mitsui, ICBC, Postal Savings Bank of China, Westpac, ICICI Bank y HDFC Bank.

Finanzas de la empresa:

El múltiplo de ingresos anuales a capitalización de mercado más alto para HDFC en 9, lo que lo convierte en la acción más cara en esta evaluación. ICICI y Westpac entre 4,5 y 5,5. ICBC en 2. y Sumitomo Mitsui y Postal Savings Bank of China entre 1.4 y 1.8.

Ingresos netos por intereses alrededor del 60% de los ingresos por intereses sobre préstamos. Westpac lidera con un 74% y Sumitomo Mitsui es el más bajo con un 41%.

ICBC tiene un rendimiento de ganancias del 24,2% seguido por el Postal Savings Bank of China con un 18%. ICICI y HDFC tienen un bajo rendimiento de ganancias de 4.8 a 5.3%

Eficiencia y Valoraciones:

Relación precio/valor contable bajo para ICBC, Postal Savings Bank y Sumitomo Mitsui (0,4 a 0,7). ICICI y el banco HDFC tienen una relación de 3 a 3.4

Relación PEG positiva para todos, la más baja para Postal Bank

Rentabilidad sobre activos, que depende de las tasas de interés, entre 0,3 (Japón) y 2,1% (India)

El margen de ingresos operativos más alto para ICBC con un 56,6 %, seguido de HDFC con un 54,9 % y un 49,3 % para Westpac.

Tendencias en finanzas y valor razonable:

Tendencias de ingresos similares para los 5 bancos, con un desempeño estable de HDFC.

Los ingresos por intereses y sin intereses tienen una tendencia prácticamente plana, con alguna variación para ICBC en los ingresos sin intereses.

Margen de ingresos operativos estable para HDFC y tendencia alcista para ICICI y Postal Savings Bank.

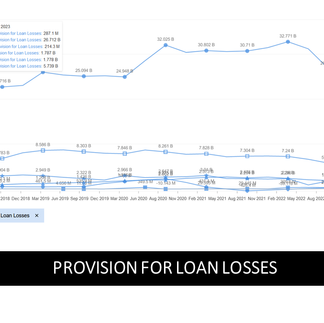

Las provisiones para pérdidas crediticias tienden a disminuir.

Valor justo y potencial alcista: en promedio de ambos métodos, ICBC tiene el mayor potencial alcista seguido por el Postal Bank of China.

En las listas: comparando el rendimiento desde 2000, ICICI y HDFC han superado a los demás por un amplio margen.

El ICBC y el Postal Savings Bank of China tienen el menor rendimiento comparativo.

A partir de este análisis, ICBC surge como un claro ganador y una posible adición a la cartera. Sin embargo, la única preocupación está en su Provisión para pérdidas crediticias, aunque con una tendencia a la baja, actualmente es más alta que la de JP Morgan (ingresos similares).

Al final de esta evaluación, agregaré ICBC y Citi a la cartera.

En la próxima publicación: una actualización de la cartera y una puesta al día del mercado.

Mira los videos de esta serie en nuestras páginas de redes sociales.

Please subscribe, follow, like!

¡Gracias por tu tiempo!

Kommentare