Hoy, me gustaría presentar un método cuantitativo para superar ciertos sesgos al evaluar la información financiera. ¡Bienvenido a esta publicación número 14 sobre inversiones, no ciencia espacial! Invertir no tiene que ser ciencia espacial: nuestra guía para no expertos sobre la gestión de carteras.

Resumen de la conferencia de prensa del FOMC y proyecciones económicas:

· Aumenta las tasas de interés en un 0,25% al rango de 4,75% - 5%

· El FOMC espera que la tensión actual en el sector bancario tenga un efecto deflacionario en la economía. A medida que el flujo de crédito se desacelera, se reduce la actividad económica y, por lo tanto, también la inflación.

· Si bien la declaración enfatiza el compromiso de llevar la inflación a la meta del 2%, hay un tono más suave sobre los aumentos futuros de las tasas (que sigue dependiendo de los datos) a "alguna reafirmación adicional de la política puede ser apropiada" a partir de "aumentos de tasas en curso". "

· Las proyecciones para la inflación PCE y Core PCE se han desplazado hacia la derecha desde el 22 de diciembre, lo que indica una expectativa de inflación rígida.

· Las proyecciones para las tasas de interés de fin de año para 2023 se mantienen sin cambios en el rango de 5,1% - 5,3% y para 2024 se mantienen sin cambios en 4,1% - 4,3%.

· Persiste una gran incertidumbre sobre las proyecciones del PCE, Core PCE y PIB.

· La FED está evaluando las razones de la quiebra de Silicon Valley Bank y busca implementar políticas para evitar eventos similares en el futuro. (Curiosamente, las políticas actuales en los EE. UU. no incluyen los riesgos de tasa de interés en las pruebas de estrés para los bancos).

Hasta ahora se ha hecho un resumen rápido:

En el 1er post : definí un marco básico de cartera. El objetivo de esta cartera millonaria es vencer la inflación y un índice de renta variable. El estilo es de gestión activa de cartera, sin uso de apalancamiento y con un horizonte temporal superior a 5 años. El índice de referencia es el MSCI ACWI IMI.

De las publicaciones 2 a la 13: he evaluado 47 acciones y 4 posibles adiciones de bonos. La cartera es larga de 10 acciones y 1 bono.

Sesgo del hogar y diversificación geográfica:

Para aquellos de nosotros que no hemos buscado opciones de inversión en los mercados financieros fuera de un país o geografía en particular; esto se considera un sesgo doméstico (la tendencia a considerar solo las inversiones que creemos que nos son familiares). Si bien las acciones estadounidenses han liderado el crecimiento global en los últimos tiempos, la diversificación geográfica es útil en una cartera. Hablando de eso, esta cartera de inversión en particular está infrainvertida en Asia.

En este post, voy a evaluar las siguientes acciones del sector inmobiliario: CapitalLand Investment (con sede en Singapur), Deutsche Wohnen (con sede en Alemania), Mitsubishi Estate, Sumitomo Reality (ambas con sede en Japón) y Swire Properties (con sede en Hong Kong). Las empresas inmobiliarias globales tienden a funcionar de la misma manera.

Finanzas de la empresa:

· Las firmas inmobiliarias japonesas cotizan a múltiplos relativamente atractivos de sus ingresos LTM a 1,5x.

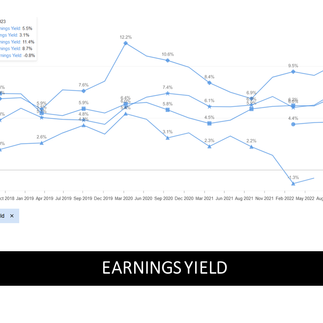

· En términos de rendimiento de ganancias, ambas empresas japonesas lideran el camino una vez más, seguidas por Swire Properties con un 5,9%.

· Swire Properties tiene un alto margen de flujo de caja libre no apalancado con un 41,7 %, seguido de CapitalLand con un 24,5 %. Mitsubishi Estate y Deutsche Wohnen tienen un flujo de caja libre negativo.

· Las proporciones actuales para Swire y Sumitomo Reality están dentro de un rango ideal de 1.5 a 2.

Eficiencia, Valoración y Volatilidad:

· Swire Properties opera con un alto margen de ingresos operativos del 59 %, seguido de CapitalLand y Sumitomo Reality con un 30,3 % y un 25,6 %.

· La relación PEG es favorable para Deutsche Wohnen y Mitsubishi Estate.

· Los índices de deuda/capital son altos para ambas firmas japonesas (no es inusual para las compañías de bienes raíces) y los más bajos para Swire Properties con 8.2%.

· Precio/valor contable tangible relativamente atractivo para Swire Properties a 0,4x

· Volatilidad realizada en el último año más baja para Swire Properties y Mitsubishi Reality en 23%

Tendencias en las finanzas de la empresa:

· El crecimiento de ingresos más alto para Deutsche Wohnen con un 33 %, seguido de CapitalLand con un 23 %, aunque con volatilidad en la tendencia.

· Margen de ingresos operativos más alto para Swire Capital, mantenido consistentemente en los últimos 5 años. Mitsubishi Estate y Sumitomo Reality también mantienen la consistencia en sus márgenes de utilidad operativa en 22.7% y 25.6%

· Evolución de la rentabilidad: ambas empresas japonesas mantienen el liderazgo en los últimos 5 años, seguidas de Swire Properties.

· Mitsubishi Estate no ha generado flujo de caja libre positivo en los últimos 5 años.

· Los días pendientes de inventario son los más bajos para CapitalLand y los más altos para Swire Properties.

Valor razonable, potencial de crecimiento y dividendos:

· Evalúo el valor razonable y el potencial de crecimiento utilizando dos métodos: análisis de flujo de efectivo descontado y la estimación del valor razonable de los analistas. Ambos son importantes y un promedio de los dos tiende a proporcionar una buena indicación del potencial alcista.

· Según InvestingPro : CapitalLand y Swire Properties están infravaloradas y actualmente cotizan por debajo de su precio justo estimado.

Un posible método cuantitativo:

Tengo una tendencia a elegir acciones que están infravaloradas y son relativamente baratas. Este es un sesgo potencial, ya que no es necesario que una acción infravalorada tenga que apreciar su precio. Por ejemplo: pensé que tanto Citi como Deutsche Bank están infravalorados, pero son los que más han caído en la cartera (para ser justos, el sector financiero ha visto presión de venta en la última semana).

En un intento por superar el sesgo, he diseñado un método cuantitativo simple para ayudarme a tomar una decisión de inversión. Para cada una de las 16 métricas financieras (agrupadas en 4 categorías) que evalúo, se asigna una puntuación a la empresa en función de su desempeño, consistencia y estabilidad o tendencia alcista. Hay un nivel de subjetividad ya que soy yo quien asigna los puntajes (eventualmente podría automatizar este proceso).

Oportunidades de cobertura:

Con el mismo método cuantitativo, evalué a Google, Infineon, Glencore, JD.com y Emerson de la cartera junto con Nvidia y AMD, que parecen ser las acciones más caras de la lista de vigilancia. El primer objetivo era comprobar si había elegido las acciones adecuadas y el segundo es buscar oportunidades de cobertura a través de AMD o Nvidia frente a una posible caída de las acciones.

Consulte la ilustración anterior para obtener una instantánea de la evaluación.

¿Cuál es la estrategia aquí?

Con la venta de 550 acciones de Nvidia (aproximadamente US$150 000), la expectativa es que, en caso de una caída en las acciones, la caída en el valor de Nvidia cubrirá o superará las pérdidas observadas en Google, Emerson, JD.com e Infineon. .

Si no hay una caída en las acciones y los mercados financieros se recuperan al alza, la expectativa es que la apreciación del valor de Nvidia será menor que la de Google, Emerson, JD.com e Infineon. Podría ser útil para protegerse contra la volatilidad de los mercados financieros a mediano plazo.

Esto también podría verse como una estrategia larga-corta (comprar una acción infravalorada y vender en corto una acción sobrevaluada en la misma industria/grupo industrial). El riesgo potencial: Nvidia sube de valor mientras que las otras acciones bajan de valor.

¡Gracias por tu tiempo! ¡Nos vemos en la siguiente publicación!

Mira los videos de esta serie en nuestras páginas de redes sociales.

¡Suscríbete, sigue, dale me gusta!